この記事では業務記述書についてご紹介します。

ここでは中小企業の方などにお読みいただく前提で記載していきます。

上場企業の管理方法の一部を上手く取り入れる事で、業務改善を図ろうというわけです。

上場企業などでは、内部統制が厳しく行われており、たいていの場合は内部監査室などを設置し管理しています。

金融商品取引法により厳しく規制されているからです。

そして、内部統制を考えるときに必ず話題に上るのがこのタイトルにあります業務記述書です。

まず内部統制とは何か、また業務記述書とは何かについて簡単に触れ、これを活用して業務に生かす方法を記載していきます。

それでは見て参りましょう。

内部統制とは

まずはじめに内部統制の定義から見て参りましょう。

対話形式を交えつつ、なるべくわかりやすく解説いたします。

内容は少し難しいように見えますが、言っている事は大して難しくないので、気楽に読み進めて頂けたらと思います。

経理部員

経理部員そもそも内部統制とは何ですか?

LEON

LEON内部統制とは、企業の経済活動が適切に行われるために監視する仕組みのようなものです。

とりわけ、財務面に力が入れられている印象があります。金融庁では以下のように定義しています。

内部統制の定義

内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される。

引用元:金融庁

少し読みづらいのでピックアップしてみます。

細かい事はさておき、主な目的は以下のようなものだと理解するといいでしょう。

・業務の有効性及び効率性

・財務報告の信頼性

・事業活動に関わる法令等の遵守

・資産の保全

日本版SOX法における内部統制

日本では、平成16年5月の会社法によって、業務全般に対してこのシステムを整備・運用することが明確にされ、大会社および関連会社に義務付けられた。

財務報告については、米国でエンロン事件やワールドコム事件といった巨額粉飾・不正監査事件が多発したのをきっかけに、日本においても不正や誤りを防止する仕組みが十分ではない上場企業が多いことが認識された。そこで、金融商品取引法において、内部統制の整備状況や有効性を評価した内部統制報告書を経営者が作成し、公認会計士等がそれを監査する、二重責任の原則に基づいた仕組みが整備された。この内部統制報告書を基に、公認会計士が会計監査の手順を策定して監査を実施することになった。以前からも公認会計士が内部統制の有効性の評価を内々に行ってから会計監査の手順を策定していたのを、二重責任化して報告・監査するように法制化したものといえる。俗にJ-SOX法と呼ばれ、米国のSOX法を参考にしたものであって、2008年(平成20年)4月1日以後に開始する事業年度から適用された。本来は内部統制の整備運用状況を単純に報告させるものであるが、内部統制の必要十分な整備を促す効果も期待されている。

引用元:Wikipedia

経理部員

経理部員なんか説明長いんですけど。

嫌がらせですか?

LEON

LEONなに言ってんすかwww

そんなことありませんよ。笑

経理部員

経理部員前置きが長すぎますよ。

肝心の「業務記述書」の説明はまだですか?笑

LEONもうすぐ出てきますから。笑

話の流れとして必要かなと思いましてね。

この内部統制を達成する手段の一つに、業務記述書があると思ってもらえたらいいです。

業務記述書とは

・業務記述書

・フローチャート

・リスクコントロールマトリックス

内部統制を管理する場合、つまりJ-SOX法に基づき社内の管理業務フローを整備するにあたり、通常3点セットと呼ばれている上記のような資料を用意します。

業務記述書とは、この3点セットのうち、最も重要なメインコンテンツと言えます。

以下、それぞれわかりやすく解説いたします。

業務記述書

業務記述書とは、業務フローを説明した、いわゆるマニュアルのようなものです。

誰がいつどの様に手続きを行うのかを文章化し記述した以下のような書類です。

実際にはエクセルやワードなどを使って、各項目ごとに作成するのが一般的かもしれません。

引用元:金融庁 企業会計審議会

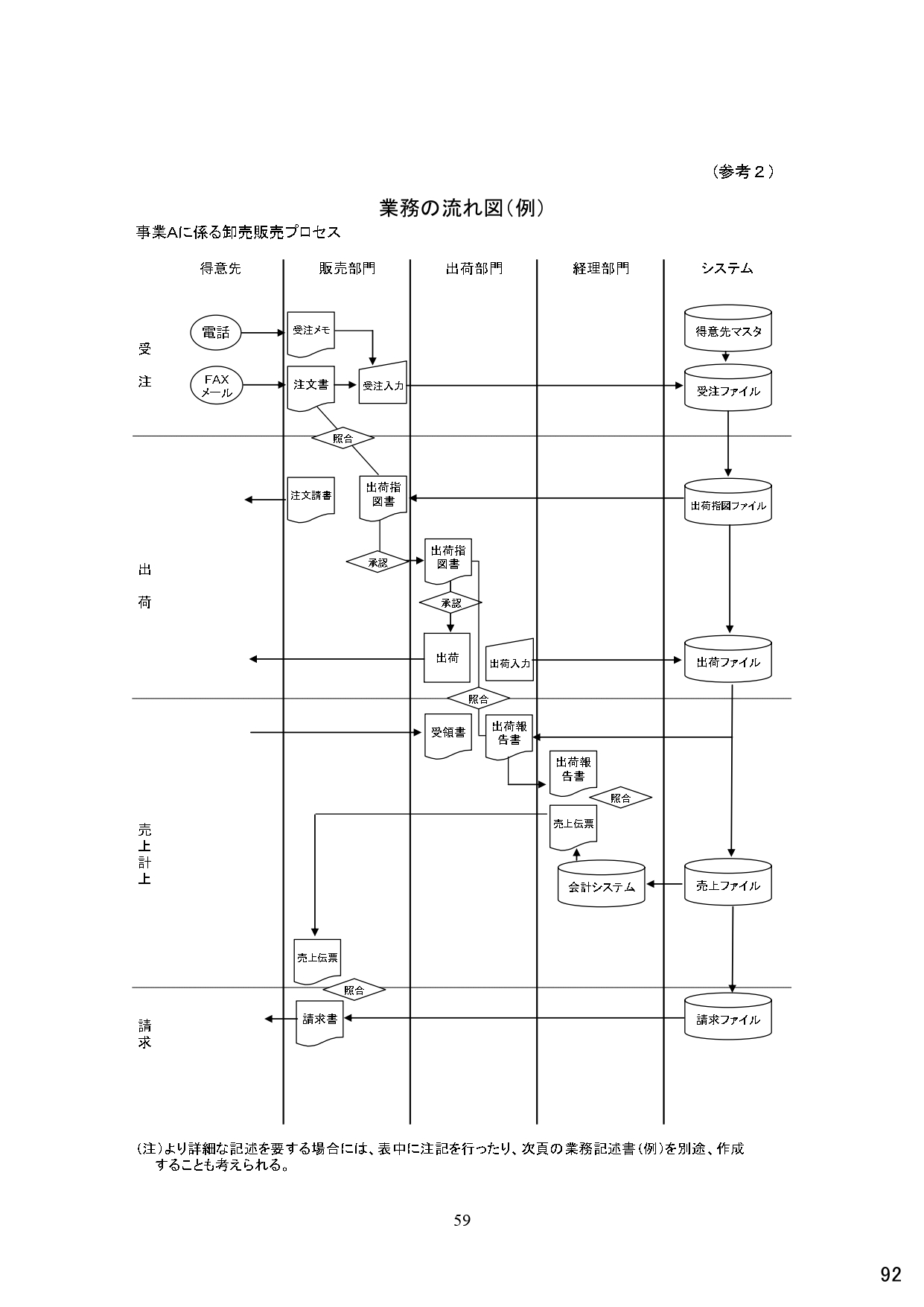

フローチャート

その名の通りですが、業務の流れを視覚的に表したものです。以下のような書類です。

部署ごとやモノの流れ、時系列などに沿って作成されるでしょう。

最近ではマインドマップツールなどを使って容易にフローチャートや組織図のようなものが作成できるので、有効利用するといいでしょう。

引用元:金融庁 企業会計審議会

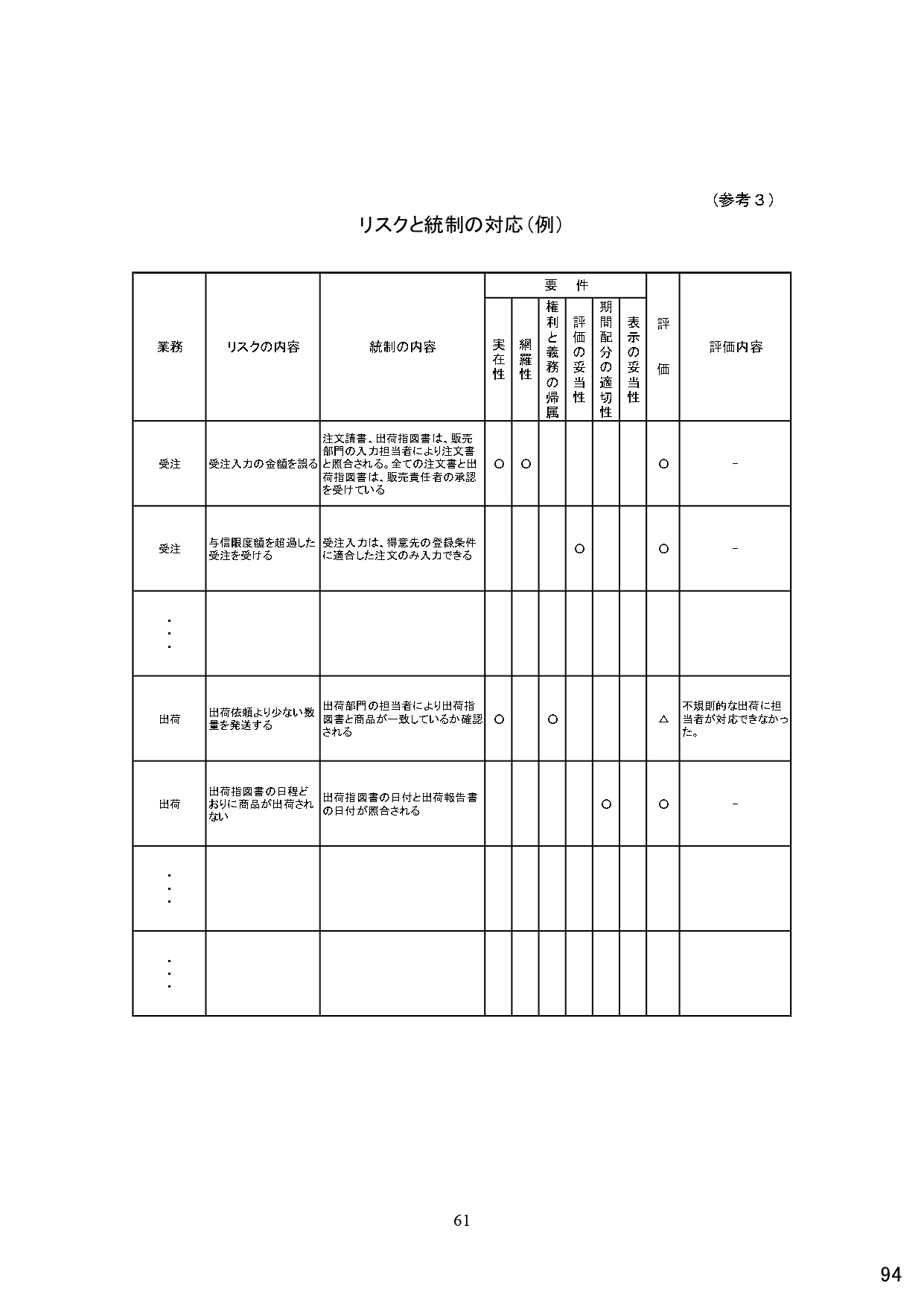

リスクコントロールマトリックス

内部統制の整備や運用を評価するための表です。

つまりチェックするための項目を表にしたものです。

以下のような書類です。

引用元:金融庁 企業会計審議会

業務記述書を利用した経理業務の具体的な改善方法

ここまで概要をみてきましたが、上場企業を除き、これらを細かく整備する必要はありません。

むしろあまりに細かく整備すると、足かせになるだけでしょう。

そこで、この利点のみをいいとこ取りしようというわけです。

多少の主観も含みますが、業務記述書を利用した管理には、次のようなメリットがあります。

・作業が標準化される

・俗人化を排除しやすい

・承認経路などが整備され責任の所在が明確化

・可視化・言語化する事で周囲の理解が進む

・部署間のいわゆる社内営業の手間が減る可能性

・作業の漏れやミスを低減

・現金預金

・売掛金回収

・手形及び電子債権管理

・有価証券の管理

・棚卸資産の管理

・固定資産管理

・減価償却

・買掛金支払

・税金計算と税効果

(以下省略)

まとめ

今回は業務記述書について記載しました。

この他に部署の業務分担表や職務分掌表などのようなものもあればいいと思いますが、別の機会にご紹介できればと思います。

なお、マイクロソフトから内部統制の文書化ツールが提供されていますので念のためリンクを貼っておきます。ご参考になれば幸いです。