今回は売掛金の回収や与信の管理方法と、債権保証についてです。

売掛金の回収や管理はほとんどの会社で悩みの種となっているのではないでしょうか。貸倒れ(債権の焦げ付き)が生じてしまうと、大きな損失が出てしまい会社の存続すら危ぶまれるケースも少なくありません。

もちろん、例えば飲食店のように、ほとんどが現金で即時入金されるような場合や、全てクレジットカードでお支払いを受ける場合はこの限りではありません。

そしてたいていの場合、これらを管理するのは営業部門や経理部門です。これまでの経歴上、少し経理寄りの目線になるかと思います。

これらの回収管理や、顧客の与信管理(特に新規顧客)をどのように行っていくかは、貸倒れリスクを回避する上で非常に重要だと言えます。なぜなら、早めに危険シグナルを察知できれば事前に手が打てる場合も多いからです。

とは言っても、「あまりに厳格過ぎて売る先が無いではないか!」となってしまっても困りものです。営業の立場からすればリスクを取ってもどんどん売っていきたいのが心情です。

与信管理の体制をしっかり構築することで、適切なタイミングで正しく判断しつつ、バランスよくリスクを取っていくことができます。

実際に僕の経験でも、これらを適切に行うことでほとんど貸倒れがなく、またリスクを取るときは攻めの姿勢で経営判断を行う事が出来ていました。ルールや基準が何もないのが悪であり、これらを構築していく過程で社内に明確な変化も現れ、与信管理の意識も高まっていくものです。

さらに万が一貸倒が生じた場合にも、ルールに沿って取引を行っている以上誰も責められることはありません。

もっと言えば、いざという時の保険に債権(売掛金)保証サービスがあれば鬼に金棒です。つまり保証料を払う事で、万が一回収不能になった場合に肩代わりしてくれます。

そこで、今回は前半で与信管理について、後半で債権保証についてご紹介します。

それでは見てまいりましょう。

与信管理の概要

そもそも与信管理って何?

そもそも売掛金とは「信用取引」による債権の事であり、これは与信つまり信用を与える事で可能となる取引です。早い話が、ツケの事です。

ツケに見合うお客様かどうかを判断するのです。

与信とは、文字通り取引相手に「信用を供与すること」です。

先に代金を受け取る前受取引や、納品と同時に現金を受け取る現金取引のみで取引を行えば、 債権が焦げ付くことはありません。

しかし、企業間における取引は、取引が頻繁かつ継続的に発生するので、都度現金を受け取るのは効率的でない場合が多くあります。

そのため、取引先に信用を供与することで、商品や製品を納品した後に、またはサービスを提供した後に代金を受領する「与信取引」を行うことになります。

与信取引を行うと、将来、販売代金を現金で回収できるかどうかは確実ではなく、取引先が代金を払えず回収できないかもしれないという「不確実性(リスク)」を常に伴うこととなります。

したがって、リスクを継続的に管理することで回避・低減させる必要があります。 取引先の情報を収集・分析することにより、取引先の信用力やその動向を予測・分析しながら、取引額を調整し、損失を抑えながら販売代金を回収できるよう管理すること、すなわち「与信管理 」が必要となるのです。

少し難しくなりましたが、要するに与信管理とは、倒産する可能性が低く安全な会社に対しては、与信を大きく行い取引を拡大していく一方で、倒産しそうな危ない会社に対しては、与信を絞って取引を小さくしていくよい管理し、与信リスクを回避・低減することをいいます。

引用元:リスクモンスター様

はいすいません、ちょっと長いですね。汗

そして誤字があるようですが引用なのでそのまま転載させて頂いております。笑

理屈は一旦脇に置いといて、具体的に何をすべきなのかを見ていきましょう。

財務体質や経営成績を知り支払能力を測る

早い話が、取引先のふところ具合と儲けの具合を調べ、どの程度のリスクを取るべきかを判断するわけです。具体的に後述しますが、一定の基準に沿って先方の状況や取れるリスクの額に見合った形で取引を進めていきます。

どのタイミングで、誰が、どのような手順で調べ、誰に報告し、誰がいつ判断する(既にごちゃごちゃして参りました)といったルールを決めるわけです。新人研修でよくある5W1Hの説明ではありません←

後ほど具体的な方法をご紹介しますので、それを見て頂けばきっとなるほどと思っていただけるはず!

一定のルールを設ける事でリスク回避

取引開始の是非、信用取引の可否、回収方法などについて一定の基準を設ける必要があります。ただし、回収サイト(回収までの日数)はたいていの場合、先方の支払いサイトに応じる場合が多いでしょう。

これを厳格に突き通せるのはなかなか難しいものがあります。「この条件で払えないなら売りません」などと簡単に済ませられる話ではありません。

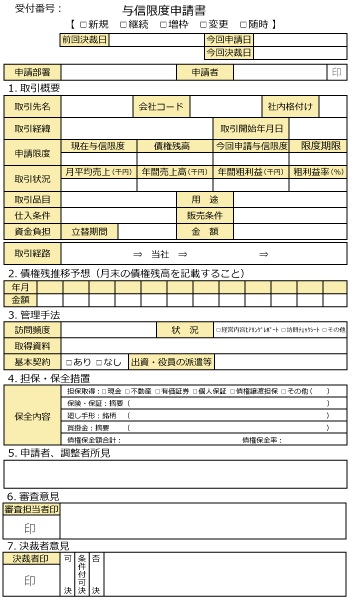

社内ルールとして以下のようなものが考えられるでしょう。

・与信管理のフォーマットを作成し回覧ルートを決める

(上記は実際の承認経路に合わせ作成する)

・必要事項を記載し調査会社等のエビデンスを添付

・最終承認者に承認された時点で取引開始

・新規の顧客の場合と継続取引の場合の基準を設ける

・金額による基準を設ける

新規取引先の場合

100万以下 担当⇒課長⇒経理⇒〇〇部長⇒〇本部長

100万超 担当⇒課長⇒経理⇒〇〇部長⇒〇本部長⇒社長

継続取引の場合(定期的に確認)

300万以下 担当⇒課長⇒経理⇒〇〇部長⇒〇本部長

300万超 担当⇒課長⇒経理⇒〇〇部長⇒〇本部長⇒社長

与信管理の具体的方法

与信管理は主に信用調査会社のデータを基に、社内ルールなどを決め管理するのが一般的です。

それに加え、小規模の会社などは情報が無い場合もあるため、不足する場合には決算書を回収するなどして情報を保管すると理想的です。

与信管理は信用調査会社のデータによる

情報の収集は通常、「信用調査会社」の情報を用います。

金融機関などに聞けばある程度は教えてくれますが、頻繁に聞くのも難しいですし情報も限定的です。

信用調査会社(しんようちょうさがいしゃ)とは、企業や個人の信用度を調査する会社である。与信調査会社ともいう。

引用元:wikipedia

信用調査会社で圧倒的に有名なのは帝国データバンク(シェア60%)と東京商工リサーチ(シェア20%)です。この他にリスクモンスターがありますが、同社は他社のデータを用いてサービスを展開しています。

どの会社のデータを使用してもほとんど差が無いと言えますが、情報量でいえばやはり帝国データバンクが若干多い印象を受けます。(帝国データバンクにしかデータが無い企業がちらほらあります)

ここではどの企業のデータを使うかを論じる目的ではないので、検討の際の詳しい話は他サイトをご参照頂けましたらと思います。いや違いますよ、手抜きしているわけじゃありません。たぶん。。

信用調査会社のネット版からデータ収集

個人的な印象としては、帝国データバンクや東京商工リサーチは調査そのものにリソースを割いているのに対し、リスクモンスター社はサービスの質に力を入れているイメージです。

他社のデータを使いつつ、ソリューション(問題解決)的なサービスに発展させています。そのため、リスクモンスターは使い安くUI(ユーザーインターフェース※)も洗練されています。担当者の提案(ただし営業目的も多い)も多岐にわたります。

下で価格を比較しておりますが、リスクモンスターは高額であるものの、利便性は優れます。東京商工リサーチのものは使用したことがありませんが、帝国データバンクと比べると圧倒的に使いやすく情報も有益です。他社からデータを買っているせいで高いのもあるかもしれませんが。笑

一方、前出の大手二社は興信所のような側面が強い印象です。いずれの場合もネット版の契約で使う事をお勧めします。

なぜかと言うと、単純に安いからです。

ユーザーインターフェースとは?

UIとは、User Interface(ユーザインターフェース)の略で、ユーザーとコンピュータとが情報をやり取りをする際に接する、機器やソフトウェアの操作画面や操作方法を指します。

ハードウェアではキーボード、マウス、ディスプレイなどがこれを指し、ソフトウェアでは画面上のメニュー、アイコン、ウィンドウなどの操作方法がこれに当たります。

引用元:ビジネス用語集

いずれの場合も取得するデータにより金額が変わります。

概要データなのか、詳細データなのか、調査データなのかといった具合です。

価格は調べたところ、下記のようになっているようです。基本的に詳細データがあれば十分に事足りる場合が多いです。

| 企業名 | 入会金 | 月額基本料 | 概要データ | 詳細データ |

|---|---|---|---|---|

| 帝国データバンク | 無料 | 3,000円~ | 1,200円~ | 1,600円~ |

| 東京商工リサーチ | 無料 | 3,000円~ | 400円~ | 1,200円~ |

| リスクモンスター | 30,000円 | 20,000円 | 1,000円~ | 1,600円~ |

一方、業績や財政状態に不安がある場合、より詳細なデータが必要になることがあります。その際には、財務データや調査資料が別で用意されている場合がありますのでその利用を検討します(データの無い企業も多いです)。財務データで数千円、調査資料で2万円から3万円程度です。

調査資料は週十ページにわたるレポートで、実際に調査員が現地に赴き取材した上で作成する資料です。

新規で高額の取引を始める場合や、競合の調査など、より詳細な情報が欲しい場合には利用価値が高いです。

データ取得の運用方法としては、下記のようなものが考えられます。

・前述の与信申請の際に詳細データを取得し添付

・上場企業の場合は決算短信で代用

・各社とも「格付け」があるためそれに応じ承認

・格付けが一定の基準を下回る場合は財務データ取得

(ものすごく状況が悪い場合)

・何のデータも無い場合はHPなどから情報を取得

・危険と判断する場合は決算書の提出を求める

承認できるような状況でない場合は現金での取引をお願いするなどのルールを策定します。

詳細に調べて「危険だ」と判断される場合でも、社長や営業部長などが自らの責任でリスクを取ることもあるかと思います。

しかし基準あっての例外です。まずは基準を作りましょう。

なお、決算書を取得した場合や財務情報などを確認する際、下記の記事が参考になると思います。よければご覧ください。

債権(売掛金)回収管理の方法

売掛金の回収にあたって、気を付けておきたいことがいくつかあります。

ここでは、特に気を付けたいことについて記載いたします。

債権(売掛金)回収管理は毎月行う

債権回収確認は通常毎月行います。つまり遅れが無いか調べます。顧客数や会社の状況によりますが、最低でも3ヶ月に1度は厳格なチェックが必要でしょう。監査法人などが求める最低限の水準も3ヶ月程度ですから、妥当な水準と言えます。しかし毎月確認するに越したことはありません。

販売管理システムなどを導入している場合は、たいていは回収予定などを設定できます。そのような場合は一瞬で未回収を調べる事ができます。アラートをかけて通知するシステムなどを利用することもあるでしょう。

そうでない場合は、エクセルなどで調べる事になるため多少の手間がかかります。しかしこの作業に要する時間は必要コストです。

断言しますが、支払が遅れれば遅れるほど回収が難しくなります。

売掛金管理はうるさいと思わせた方が良い

基本的に1日でも支払いが遅れたらすかさず連絡を入れます。財務状況が悪く、本格的に資金繰りに窮してきた場合は、「うるさい会社から優先的に支払う」という事が起こります。

さらに、代金の回収に厳格な姿勢を貫く会社が信用を損なう事はありません。むしろしっかりとした会社だという評価が与えられます。

言いづらい面や同情心なども湧いてくるかと思いますが、そこは心を鬼にしてしっかりと追及してください。

もう一度言いますが、遅れれば遅れるほど回収が難しくなります。

危ない会社の自振手形は絶対に取らない

建設業や製造業の場合、手形での回収が多くなります。現在はかなり電子債権やファクタリングに置き換わりつつありますが、それでも相変わらずの取引量があります。

手形で回収する場合、業績が思わしくなく財務体質が脆弱な企業の「自振手形」は取るべきではありません。

自己振出は発行者自らが引受人となる通常の支払手形の事ですが、つまりそうではなく他社が振り出した手形の裏書(回し手形)であれば貸倒れ(不渡り※)のリスクは回避できます。

手形は決済出来て初めてただの紙からお金にかわるのです。

不渡り(ふわたり)とは、手形や小切手の支払期日を過ぎても債務者から債権者へ額面金額が引き渡されず決済できないこと。

引用:wikipedia

債権(売掛金)保証サービスの概要

世の中には債権保証サービスを展開している企業があり、サービスも様々です。少し前まで債権保証は、債権全体での保証がほどんどでした。

また保証料も、安くて3%だったり、場合によっては5%などが当たり前の水準だったと記憶しています。しかし現在はかなり状況が変わってきました。

中でも、弥生会計の弥生株式会社が展開するクラウド請求書発行サービスのMISOCAの付帯サービスに売掛金保証があり、これが破格の水準です。

何か裏があるのではないかと疑ったほどです。

しかし電話で確認しましたので、下記に記載する情報に間違いはないようです。

MISOCAの年額8,000円からの有料プランを導入する必要がありますが、債権保証目的で導入するのも一考の価値ありではないでしょうか。

特徴は以下の通りです。

・保証料0.8%(10万円以下は定額800円)

・売掛金1件から利用可能

・対象はいわゆる事業者のみで一般人は対象外

・保証する債権回収サイトは90日まで

・請求書をMISOCAで作成し請求日から5日以内に申込

・既に支払遅延中の債権は対象外

・審査がある

債権(売掛金)保証サービスの具体的活用法

危険な債権に対して保証対象にする事で、より多くのリスクを取り販売網の裾野を広げる事ができます。

基本的な請求作業は通常の業務フローで行いつつ、危険な先のみMISOCAで請求書を発行し債権保証を申請することが可能です。

実際に僕も利用していましたが、幸い保証を申請するまでに至ったことはありません。とはいえやはり安心感はあります。

特に中小企業にとって強い味方になるのではないでしょうか。

無料から使えます

![]()

まとめ

今回は与信管理と、売掛金の回収についてご紹介しました。

貸倒れが起こると、長い期間をかけて積み上げてきた利益が一瞬で吹き飛ぶことになりかねません。場合によっては社の存亡が危ぶまれる事もあります。

しかしこれらは、述べてきたように適切に管理を行う事で、ある程度は回避できるものです。

しっかりと管理体制を構築し、バランスの取れたリスクテイクを行い、健全な発展を遂げていただければと思います。